¿Qué es el euríbor? Descubre por qué te interesa para tus hipotecas

Cuando vas a pedir una hipoteca de tipo variable o mixta, siempre hay un término que sale a la palestra: el euríbor. Este indicador económico es clave para entender muchos de los contratos financieros que se firman en nuestro país, porque termina determinando los intereses de préstamos bancarios como las hipotecas.

El euríbor se conoce como el Europe Interbank Offered Rate o Tipo europeo de oferta interbancaria, y es el porcentaje que paga como tasa un banco cuando otro le presta dinero. Es el tipo de interés que grava las operaciones entre bancos en toda Europa.

En este artículo vas a entender por qué es tan importante cuando vas a pedir una hipoteca al banco, y cómo ha ido modificando el valor de los préstamos hipotecarios desde su nacimiento en el año 2000.

Así es como se calcula el euríbor

El encargado de hacer el cálculo es la Federación Bancaria de Europa, una asociación que engloba a las entidades bancarias y crediticias de la zona Euro. Esta asociación pide a los bancos de referencia sus tipos de interés actuales en los días laborables. A continuación elimina el 15% más alto y el 15% más bajo para realizar una media aritmética del resto de valores.

El resultado final coge los primeros tres decimales y es el que más se acerca al promedio, que funciona como una representación del mercado bursátil. En España tomamos esta medida con el nacimiento del euro, sustituyendo al índice del míbor que coincidió con un traspaso de competencias del Banco de España al Banco Central Europeo.

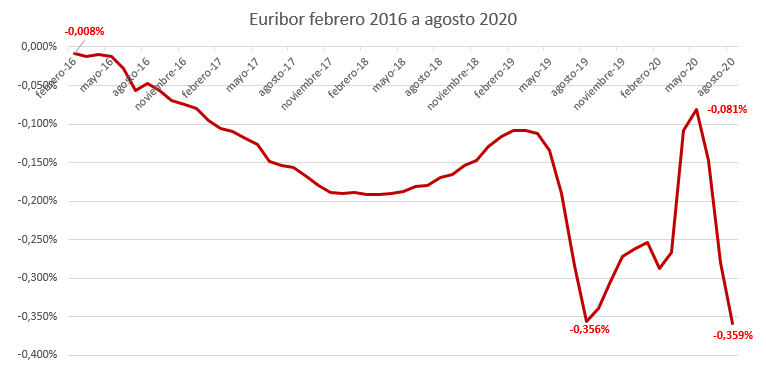

Los cambios más importantes del valor del euríbor han venido marcados por incidencias negativas derivadas de situaciones de crisis como la del 2008 o la del coronavirus, que nos afectó desde el año 2020.

Evolución del euríbor de 2016 a agosto de 2020, con la crisis de la covid-19. Fuente: futurfinances.es

El mercado hipotecario español cuenta con otras opciones alternativas al euríbor, que también se usan en la actualidad para marcar la actividad de los bancos. La primera de ellas es el IRPH de las cajas y bancos (IRPH), conocido como el Índice de Referencia de los Préstamos Hipotecarios, que otorgan los Bancos, Cajas y Sociedades de Crédito Hipotecario.

El IRPH de los bancos (IRPH-B) es un índice que se calcula realizando una media de los tipos de interés medios de los préstamos hipotecarios en un plazo superior a 3 años que los bancos han iniciado o renovado durante el mes.

En tercer lugar se encuentra el IRPH de las cajas de ahorros (IRPH-C), que toma las mismas directrices que el RPH-B pero cogiendo como referencia los números de las cajas y no de los bancos.

El cuarto lugar lo ocupa el Índice activo de referencia CECA, que se aplica a las operaciones de préstamos personales de 1 año a menos de 3 años, junto con los préstamos con garantía hipotecaria para viviendas libres a un plazo a partir de 3 años. En este caso es la Confederación Española de Cajas de Ahorro la que calcula esta cifra.

¿Sabes cómo afecta el euríbor a los préstamos de tu hipoteca?

El euríbor es un índice que tiene mucha importancia cuando vamos a pedir un préstamo hipotecario para comprar una casa. Al igual que la TAE o el TIN, termina marcando el precio de las hipotecas.

Estas pueden ser de tipo fijo, mixto o variable. Las últimas son las más comunes y tienen dos componentes que se complementan, como son el índice de referencia -que normalmente es el euríbor- y el diferencial, que es una parte fija que promueve el banco y acaba sumándose.

Veámoslo con un ejemplo. Si vas a pedir una hipoteca y te enteras de que el euríbor está al 3%, con el diferencial de la entidad al que solicitas el préstamo al 1%, el tipo de interés a pagar será del 4%.

Para el cálculo del euríbor suele establecerse un período de 12 meses, por lo que si al año siguiente se sitúa en el 2%, el total junto con el diferencial alcanzará el 3%. Debes recordar que el 1% seguiría manteniéndose durante los años que siguiera en activo el préstamo.

La situación de la cesión de hipotecas en la Región de Murcia registró un descenso del 0,6% (con 12.315), por debajo de la caída del 7,6% que se vivió en toda España. La situación fue parecida en la Comunidad Valenciana, con la salvedad de que en el último trimestre del 2020 se vivió un esperanzador aumento de las compraventas de hipotecas que alcanzó el 15,4%. Alicante fue la provincia donde se registraron más préstamos hipotecarios a personas extranjeras a nivel nacional el año pasado.

Caja Rural Central trabaja para traerte una hipoteca a tu medida

Conocer el euríbor es el primer paso para entender cómo se calcula la cuota de las hipotecas y cómo afectará al tipo de interés de cara al futuro. Cuanto más conocimiento financiero tengamos, más conscientes seremos para elegir aquellos productos y servicios bancarios que necesitemos en cada momento.

Caja Rural Central quiere que disfrutes de un préstamo a tu medida, con Hipotecas fijas, jóvenes y variables que se adapten a tu situación. Ya vivas solo o en familia, te lo ponemos fácil para que puedas coger las cajas de la mudanza y entrar a vivir en tu nuevo hogar sin complicaciones.

El primer paso consiste en contactar con la entidad a través de este formulario o del número de teléfono 96 6747800 de 8:00 a 15:00 en horario de lunes a viernes. También puedes acercarte hasta tu oficina de Caja Rural Central, donde un profesional te dará atención personalizada para que puedas tomar la mejor decisión sobre tu futura hipoteca.